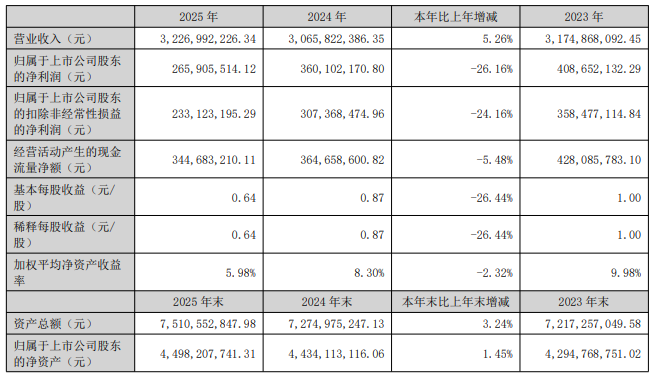

【儀表網 行業財報】4月22日,金卡智能(300349)發布2025年年報。報告顯示,公司2025年營業收入為32.27億元,同比增長5.26%;歸母凈利潤為2.66億元,同比下降26.16%;扣非歸母凈利潤為2.33億元,同比下降24.16%;基本每股收益0.64元。

圖片來源:金卡智能公告

增收不增利:盈利端承壓顯著

2025年,金卡智能呈現出 “營收微增、利潤下滑” 的典型增收不增利特征,核心原因集中在盈利能力與成本費用兩端。

1. 毛利率持續下滑,盈利空間被擠壓

公司全年綜合毛利率為37.12%,較2024年的39.74%下降2.62個百分點,凈利率同步下滑3.74個百分點至8.24%。這一變化主要受行業競爭加劇、產品價格戰以及原材料成本波動影響。作為國內智能燃氣表龍頭企業,金卡智能核心業務面臨激烈的同質化競爭,為穩固市場份額,公司不得不下調產品價格,直接導致毛利率下滑。

從季度數據看,第四季度毛利率為39.70%,同比上升3.30個百分點、環比上升3.01個百分點,顯示出公司在年末通過產品結構優化、成本管控等措施,盈利能力有所修復,但全年整體盈利水平仍未回到上年同期。

2. 研發投入加碼,費用端壓力增大

為應對行業智能化、數字化轉型趨勢,金卡智能持續加大研發投入。2025年公司研發費用達2.39億元,同比增長6.70%,研發投入占營收比例約7.4%。公司構建了集技術預研、平臺建設、解決方案于一體的多層次研發體系,部署 AI 服務器集群、推廣 AI 辦公助手,聚焦氫能計量、AI 大模型等前沿技術研發,雖為長期發展奠定基礎,但短期增加了費用支出,進一步壓縮利潤空間。

業務結構與經營亮點

1. 核心業務穩健,海外市場成增長引擎

金卡智能主營業務圍繞數字燃氣、數字水務、數字能源和數字過程四大場景,提供智能終端、IoT 大數據平臺及行業應用軟件等端到端解決方案。其中,智能民用燃氣終端及系統、智能工商業燃氣終端及系統為核心收入來源,2025年保持穩健增長。

海外業務成為重要增長點,2025年公司海外銷售額同比增長49.79%,在東南亞、歐洲等市場實現突破,有效對沖了國內市場的競爭壓力。

2. 數字化轉型加速,產品結構優化

公司持續推進產品高端化、智能化升級,超聲波燃氣表、智能水務終端等產品占比逐步提升。同時,依托物聯網、大數據技術,為燃氣、水務公司提供智慧運營管理系統,推動從單一設備銷售向“設備+系統+服務”的綜合解決方案轉型,提升客戶粘性與附加值。

現金流與分紅情況

2025年,公司經營活動產生的現金流量凈額為3.02億元,較2024年的3.65億元有所下降,但仍保持正向流入,整體現金流狀況穩健。

分紅方面,金卡智能上市以來已累計實施現金分紅13次,累計分紅12.48億元。2025年公司擬向全體股東每10股派發現金股利2.5元(含稅),合計派現約1.04億元,分紅比例約39.1%,體現了公司對股東的回報意愿。

行業背景與未來展望

同日,金卡智能發布2026年一季報。報告顯示,公司一季度營業收入為6.09億元,同比下降13.23%;歸母凈利潤為2971.79萬元,同比下降32.00%;扣非歸母凈利潤為1850.30萬元,同比下降48.91%;基本每股收益0.07元。

同日,金卡智能發布2026年一季報。報告顯示,公司一季度營業收入為6.09億元,同比下降13.23%;歸母凈利潤為2971.79萬元,同比下降32.00%;扣非歸母凈利潤為1850.30萬元,同比下降48.91%;基本每股收益0.07元。

智能燃氣表行業正處于存量競爭與智能化升級并存的階段,市場集中度逐步提升,但價格戰、同質化競爭仍是行業共性問題。2025年,行業內多家企業出現 “增收不增利” 現象,金卡智能的業績表現正是行業現狀的縮影。

展望未來,公司將繼續聚焦能源計量數字化賽道,深化 AI 技術與產品融合,加大海外市場拓展力度,同時通過優化產品結構、嚴控成本費用,改善盈利能力。隨著智慧燃氣、智慧水務滲透率的持續提升,以及氫能等新興領域的布局,金卡智能有望逐步走出盈利低谷,實現高質量增長。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。