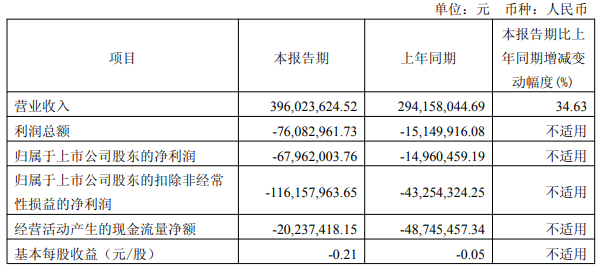

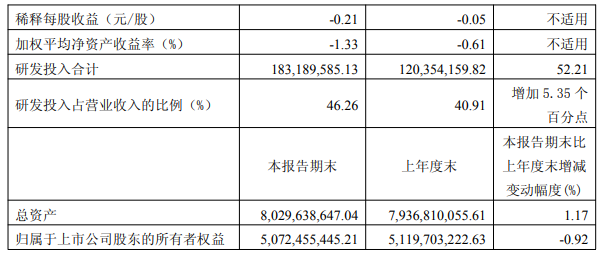

【儀表網 行業財報】4月28日,中科飛測(688361)公布2026年一季報,公司營業收入為3.96億元,同比上升34.6%;歸母凈利潤自去年同期虧損1496萬元變為虧損6796萬元,虧損額進一步擴大;扣非歸母凈利潤自去年同期虧損4325萬元變為虧損1.16億元,虧損額進一步擴大;經營現金流凈額為-2024萬元,同比增長58.5%;EPS(全面攤薄)為-0.1941元。

圖片來源:中科飛測公告

本報告期,公司實現營業收入39,602.36萬元,同比增長34.63%,主要得益于公司在突破核心技術、持續推進產業化和迭代升級各系列產品的過程中取得重要成果,在核心技術、客戶資源、產品覆蓋廣度及深度等方面的全面競爭優勢增強,各系列新產品及現有產品升級迭代取得一系列積極進展,收入貢獻不斷增長,市場競爭力不斷增強,推動公司經營規模持續增長。

本報告期,公司利潤水平同比有所下降,主要是隨著業務規模持續擴張,公司的人員數量相應擴充,經營投入同步增加,各項期間費用同比有所上升,但營收增長相對滯后體現,其中:(1)為加快打破國外企業在國內市場的壟斷局面,公司進一步加大新產品及現有產品向更前沿工藝的迭代升級,研發團隊穩步擴充,研發人員規模同比增長,帶動職工薪酬、研發用材料費及資產折舊攤銷等研發投入同比大幅增加;(2)隨著公司業務持續上升,公司銷售和客戶相關服務人員同比有所增長,為進一步發掘客戶需求,促進公司持續發展,職工薪酬及市場推廣費用均有所增加。此外,公司季度產品銷售結構存在一定波動,一季度營收規模較小的情況下,不同盈利水平產品占比發生變化,導致本報告期綜合毛利率同比存在一定波動;環比上年第四季度毛利率基本保持穩定,公司整體盈利水平總體平穩。

公司始終專注于高端半導體質量控制領域,報告期繼續堅持十三大系列設備及三大系列軟件的產品布局,訂單規模持續增長,新設備驗證進展順利。隨著新產品及現有產品升級迭代產品逐步驗證通過,收入貢獻不斷增長,公司未來經營規模及盈利能力持續向好。

中科飛測是國內唯一實現半導體量檢測設備規模化量產的企業,打破了海外巨頭的長期壟斷,產品覆蓋晶圓制造、先進封裝等核心環節,客戶包括中芯國際、長江存儲、長鑫存儲等國內頭部晶圓廠。

當前,半導體設備國產替代進入加速期,國內晶圓廠資本開支維持高位,先進制程與先進封裝需求爆發,為中科飛測提供了廣闊的市場空間。盡管短期虧損擴大,但公司在手訂單充足,高端設備驗證進展順利,隨著研發成果逐步轉化、規模效應釋放及產品結構優化,長期盈利能力有望持續改善。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。