【儀表網 行業財報】4月28日晚間,三暉電氣(002857)披露2025年度報告,受核心業務營收大幅下滑、行業競爭加劇及新業務尚未盈利等多重因素影響,公司全年業績遭遇“滑鐵盧”,營收近乎腰斬、凈利潤由盈轉虧,經營現金流同步惡化。

圖片來源:三暉電氣公告

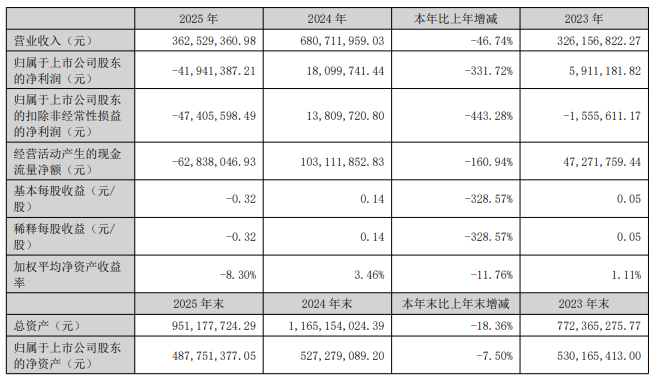

年報數據顯示,2025年三暉電氣實現營業收入3.63億元,較2024年的6.81億元同比大幅下降 46.74%,營收規模近乎“腰斬”。利潤端表現更差,公司歸屬于上市公司股東的凈利潤為-4194.14萬元,同比降幅高達331.72%,而2024年同期為盈利1809.97萬元,業績由盈轉虧;歸屬于上市公司股東的扣除非經常性損益的凈利潤為-4740.56萬元,同比下降443.28%,盈利質量持續走弱;對應基本每股收益為-0.32元,加權平均凈資產收益率降至-8.30%。

現金流層面,公司經營壓力進一步凸顯,2025年經營活動產生的現金流量凈額為-6283.80萬元,同比下降160.94%,主營業務創現能力顯著惡化。資產規模方面,截至2025年末,公司總資產9.51億元,較上年度末下降18.4%;歸屬于上市公司股東的凈資產為4.88億元,較上年度末下降7.5%,資產負債結構有所承壓。

分紅方面,鑒于全年虧損及經營現金流緊張,三暉電氣明確表示2025年度計劃不派發現金紅利,不送紅股,不以公積金轉增股本,這也是公司近年來首次未實施分紅,與此前上市后累計6次現金分紅、累計分紅4522.3萬元的過往形成鮮明對比。

從業務板塊拆分來看,三大業務全線承壓,儲能設備業務成為業績下滑的核心導火索。

儲能設備業務:2025年實現營收1.79億元,同比暴跌58.81%,營收占比從2024年的63.90%驟降至49.42%,是拖累整體營收的最主要因素。同時,該業務毛利率僅為2.36%,同比大幅下降13.32個百分點,低毛利疊加收入銳減,嚴重侵蝕公司整體利潤空間。

儀器儀表制造業:作為公司傳統核心業務與第一大營收來源,2025年實現營收1.80億元,同比下降26.78%,營收占比提升至49.64%,但規模收縮明顯。毛利率同比下降2.48個百分點至32.09%,傳統主業盈利能力同步弱化。

機器人業務(康養機器人):作為公司新拓展的轉型業務,2025年實現營收341.41萬元,占總收入比重僅為0.94%,尚未形成規模支撐。且該業務毛利率為-2.91%,仍處于投入虧損期,未能為公司貢獻利潤,反而進一步拉低整體盈利水平。

分地區來看,公司區域市場同樣遭遇重挫,華北地區收入同比下降83.33%,華東地區下降43.61%,為下滑最嚴重的兩大區域,反映出公司核心市場需求疲軟、市場拓展受阻的現狀。

三暉電氣在年報中剖析,2025年業績大幅下滑是行業環境、市場競爭、業務結構三重因素疊加的結果。

行業景氣度下行:公司所處電力行業受宏觀經濟政策、產業發展及基建投資節奏影響,終端需求持續不振;儲能行業在經歷前期高速擴張后,快速進入調整期,需求波動加劇、產品價格戰白熱化,行業整體盈利空間被大幅壓縮。

外部競爭壓力激增:國內外宏觀環境復雜多變,外貿沖擊加劇、產業外遷加速,行業內企業為搶占市場份額大打價格戰,公司核心產品定價能力弱化,進一步擠壓利潤空間。

業務轉型陣痛期:公司新布局的機器人業務尚處于起步培育階段,研發、市場投入大但產出有限,短期難以貢獻業績;而傳統儲能、儀器儀表業務又恰逢行業低谷,新舊業務青黃不接,導致業績出現斷層式下滑。

值得注意的是,公司業績在2025年第四季度進一步惡化,單季實現營業收入7719萬元,同比暴跌85.2%;歸母凈利潤虧損1331萬元,同比下降133.8%;扣非歸母凈利潤虧損1528萬元,同比下降138.7%,單季營收與利潤均創全年最差表現,反映出公司經營壓力在年末進一步加劇。

對于未來發展,三暉電氣表示將積極應對行業挑戰,一方面深耕儀器儀表主業,優化產品結構、提升產品附加值,穩固傳統市場份額;另一方面穩步推進儲能業務調整,聚焦高毛利細分場景,改善儲能業務盈利水平;同時持續培育機器人新業務,加大市場推廣力度,推動新業務盡快實現盈利突破。但公司也坦言,未來經營仍面臨行業競爭加劇、需求復蘇不及預期、新業務拓展受阻等多重風險,業績回升仍存在較大不確定性。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。