【儀表網 行業深度】2025年,中國閥門行業在能源轉型、高端制造國產化與海外市場擴張的多重驅動下,呈現“總量穩健、結構分化、龍頭集中”的發展格局。作為工業流體控制的核心裝備,閥門廣泛應用于油氣、核電、化工、水務等領域,全年市場規模約171億美元,同比增長6.21%。本文通過對偉隆股份、紐威股份、江蘇神通、中核科技、神開股份、方正閥門、智能自控7家代表性閥門企業 2025年度財報的深度梳理,可清晰洞察行業競爭態勢、細分賽道景氣度及未來發展趨勢。

行業整體:規模穩增,盈利分化,集中度偏低

2025年全球閥門市場規模約821-900億美元,中國作為全球最大生產國與消費國,占全球市場份額35%左右,亞太地區整體占比達45%。國內行業呈現“大行業、小企業”特征,CR10(前10企業集中度)低于30%,企業數量超18萬家,但規模以上企業占比不足5%。7家閥門企業2025年合計營收149.4億元,歸母凈利23.26億元,整體表現出“龍頭高增、中小承壓”的分化特征。

(一)營收:龍頭領跑,油氣出口雙驅動

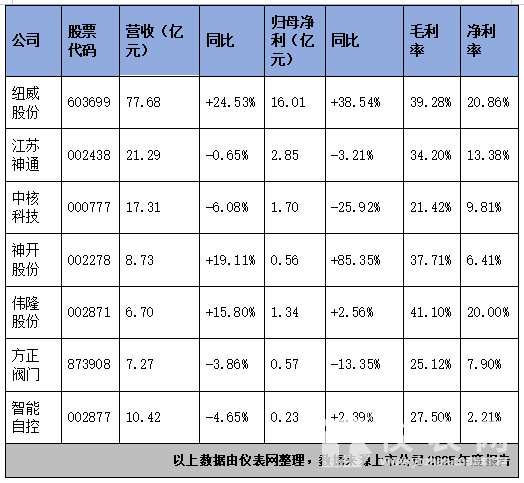

7家企業營收梯隊分化明顯:紐威股份以77.68億元營收穩居榜首,同比增長24.53%,增速領跑行業;江蘇神通(21.29億元)、中核科技(17.31億元)分列二、三位,營收規模顯著領先其余企業;神開股份(8.73億元)、方正閥門(7.27億元)、偉隆股份(6.70億元)處于第二梯隊;智能自控(10.42億元)受傳統化工需求疲軟影響,營收同比下滑4.65%。

增長動力呈現三大特征:一是海外市場爆發,紐威股份中東訂單占比升至45%,出口業務成為核心增長引擎;偉隆股份出口收入5.06億元,占比75.50%,海外需求支撐營收增長15.80%。二是油氣行業復蘇,神開股份受益于國內“穩油增氣”政策與國際油價回暖,石油鉆采設備收入增長32.42%,整體營收增速達19.11%。三是核電需求穩健,江蘇神通、中核科技核電業務持續放量,對沖傳統業務下滑壓力。

(二)利潤:盈利差距懸殊,高毛利賽道優勢凸顯

7家企業歸母凈利分化加劇,頭部效應顯著:紐威股份凈利16.01億元,同比增長38.54%,凈利率達20.86%,盈利能力斷層領先;江蘇神通(2.85億元)、中核科技(1.70億元)憑借核電高毛利業務,凈利穩居第二梯隊;偉隆股份(1.34億元)依托41.10%的行業最高毛利率,凈利表現穩健;神開股份(0.56億元)、方正閥門(0.57億元)凈利規模相近;智能自控(0.23億元)凈利率僅2.21%,盈利水平墊底。

毛利率差異是利潤分化的核心原因:高毛利陣營(毛利率37% 以上)包括偉隆股份(41.10%)、紐威股份(39.28%)、神開股份(37.71%),產品聚焦高端出口、LNG、油氣鉆采等領域,技術壁壘與溢價能力強;中毛利陣營(25%-35%)包括江蘇神通(34.20%)、方正閥門(25.12%),核電、工業閥門為主,盈利穩定但受成本波動影響大;低毛利陣營(25%以下)包括中核科技(21.42%)、智能自控(27.50%),傳統工業閥門占比高,競爭激烈,毛利率承壓。

(三)現金流:回款改善,盈利質量分化

2025年行業整體經營現金流改善,7家企業合計經營現金流31.91億元,同比增長42.3%,盈利質量提升。其中紐威股份經營現金流21.93億元,同比增長97.27%,回款能力極強;智能自控、方正閥門現金流由負轉正,分別增長230.15%、177.97%,財務狀況顯著改善;江蘇神通、中核科技現金流穩步增長,資產負債率控制在40% 左右,財務結構穩健。

細分賽道:核電高景氣、油氣彈性足、出口分化、智能轉型慢

(一)核電閥門:雙雄領跑,高景氣延續

核電是2025年閥門行業最確定的高景氣賽道,國內核電項目常態化審批,全年新開工核電機組7臺左右,帶動核級閥門需求持續增長。江蘇神通、中核科技作為核電閥門雙龍頭,2025年核電業務表現亮眼:江蘇神通核電收入8.11億元,占比38.10%,毛利率38.48%,成為第一增長曲線;中核科技在手核電訂單近30億元,核聚變相關訂單1.1億元,長期增長動能充足。

但兩家企業業績分化:江蘇神通營收凈利小幅下滑(-0.65%、-3.21%),主要受節能服務業務增速放緩影響;中核科技業績下滑幅度較大(營收-6.08%、凈利-25.92%),核心原因是原材料漲價擠壓毛利率,疊加期間費用增加。長期來看,核電閥門國產化率已突破 90%,“十五五”期間國內核電建設高峰與海外出口(如華龍一號出海)將持續驅動行業增長。

(二)油氣閥門:彈性最大,復蘇紅利釋放

油氣閥門是行業彈性最強的賽道,2025年國際油價回暖、國內頁巖氣開發加速、油氣管道網絡擴建,帶動高壓、耐腐蝕閥門需求增長,細分市場年增長率維持在 8% 左右。神開股份作為油氣閥門代表企業,2025年營收8.73億元(+19.11%)、凈利0.56億元(+85.35%),增速領跑7家企業,核心受益于油氣行業復蘇與海外拓展成效(境外收入2.09億元,+30.16%)。

紐威股份油氣閥門業務同步高增,LNG、海工閥門成為新增長點,中東地區油氣訂單爆發,支撐公司營收利潤雙高增。展望未來,全球能源結構轉型下,油氣行業資本開支有望維持高位,疊加 LNG 出口、氫能基建等新興需求,油氣閥門行業彈性可期。

(三)出口閥門:偉隆依賴度高,紐威全球化優勢凸顯

2025年中國閥門出口額突破50億美元,東南亞、中東市場貢獻超60% 增量,出口成為行業重要增長極。但出口企業呈現分化格局:偉隆股份是典型出口導向型企業,出口收入占比75.50%,產品以中小口徑工業閥門為主,毛利率高達41.10%,但對海外市場依賴度高,業績受國際貿易摩擦、地緣政治沖突影響大。

紐威股份憑借全球化布局+高端產品矩陣,出口競爭力顯著更強,中東訂單占比升至45%,LNG、核電等高附加值產品出口占比提升,有效對沖單一市場風險,盈利能力遠超純出口中小閥門企業。

(四)工業控制閥:需求疲軟,盈利承壓

工業控制閥主要應用于化工、冶金、電力等傳統工業領域,2025年受下游行業投資放緩影響,需求疲軟,價格競爭激烈。智能自控作為控制閥細分龍頭,2025年營收10.42億元(-4.65%)、凈利0.23億元(+2.39%),營收下滑但凈利微增,核心依賴成本優化;公司業務高度集中,控制閥收入占比91.08%,產品結構單一,抗風險能力弱,凈利率僅2.21%,盈利能力墊底。

方正閥門同樣受傳統工業需求疲軟影響,2025年營收7.27億元(-3.86%)、凈利0.57億元(-13.35%),扣非凈利降幅達34.62%,資產減值與匯兌損失進一步拖累業績。

行業趨勢:高端化、智能化、國產化、集中化

(一)高端化升級:國產替代加速,高附加值產品成主流

“十四五”規劃明確要求高端閥門國產化率從2023年的32%提升至2025年的40%,政策倒逼行業技術升級。2025年核電、LNG、海工、氫能等高端領域閥門國產化持續突破,紐威股份、江蘇神通、中核科技等頭部企業逐步替代進口,高附加值產品占比提升,推動行業毛利率上移。

(二)智能化轉型:滲透率快速提升,技術壁壘重塑

工業物聯網、AI 技術成熟推動閥門智能化轉型,2025年智能閥門市場規模突破150億元,滲透率從2023年的5.8%躍升至9%,年復合增長率達28.7%。智能閥門通過遠程監控、預測性維護、自適應調節等功能,提升工業系統運行效率15%-20%,故障率降低30% 以上。頭部企業如紐威股份、江蘇神通已布局智能閥門研發,而中小企業轉型滯后,技術壁壘進一步分化。

(三)市場集中化:龍頭份額提升,行業整合加速

行業“大行業、小企業”格局逐步打破,2025年龍頭企業憑借技術、資金、渠道優勢,市場份額持續提升,CR10 有望突破30%。紐威股份、江蘇神通等頭部企業通過并購重組、產能擴張,進一步鞏固龍頭地位;中小企業受成本上漲、需求疲軟、技術落后影響,生存壓力加大,行業整合加速。

(四)全球化布局:出口市場多元化,新興市場成增量

“一帶一路”倡議深入推進,2025年閥門出口市場多元化,東南亞、中東、拉美等新興市場成為核心增量,占出口增量超60%。紐威股份、偉隆股份等企業加速海外產能布局與渠道建設,規避貿易壁壘,提升全球競爭力。

結語

2025年中國閥門行業在能源轉型、國產替代、海外擴張驅動下,呈現“總量穩健、結構分化、龍頭集中”的發展格局。紐威股份憑借規模、技術、全球化優勢,穩居行業龍頭,高增長高盈利;江蘇神通、中核科技受益于核電高景氣,業績穩健但短期承壓;神開股份、偉隆股份分別受益于油氣復蘇與出口紅利,彈性突出;智能自控、方正閥門受傳統需求疲軟影響,盈利承壓。

展望未來,行業將持續向高端化、智能化、國產化、集中化演進,具備技術壁壘、高端產品矩陣、全球化布局的龍頭企業將充分受益,市場份額與盈利能力持續提升;而產品低端、結構單一、轉型滯后的中小企業將面臨淘汰,行業整合加速。

所有評論僅代表網友意見,與本站立場無關。