【儀表網 行業財報】4月28日,威星智能(002849)披露2026年第一季度報告,報告期內公司整體呈現“營收增長、盈利短期承壓”的發展態勢。

圖片來源:威星智能公告

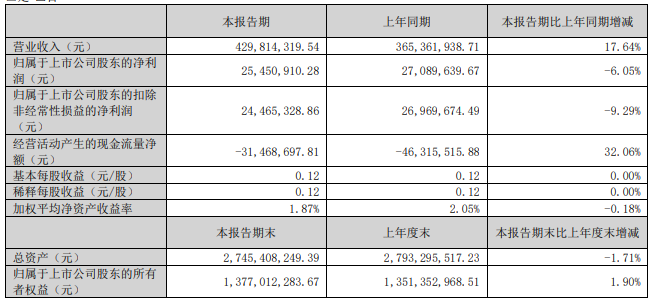

數據顯示,公司實現營業總收入4.3億元,同比增長17.64%;歸母凈利潤2545.09萬元,同比下降6.05%;扣非凈利潤2446.53萬元,同比下降9.29%;經營活動產生的現金流量凈額為-3146.87萬元,較上年同期的-4631.55萬元有所改善,現金流壓力得到一定緩解;基本每股收益為0.12元,加權平均凈資產收益率為1.87%。同時,公司毛利率為27.19%,同比下降5.15個百分點、環比上升5.60個百分點,凈利率為6.16%,同比下降2.14個百分點、環比上升10.71個百分點。

作為深耕智能燃氣表賽道的核心企業,威星智能成立于2005年,2017年登陸深交所,公司具備全產業鏈優勢,擁有400余款型號規格產品,涵蓋IC卡預付費、無線遠傳、超聲波等多條產品線,2025年遠傳智能燃氣表營收占比達59.96%,且作為行業內首家入圍五大燃氣集團的企業,客戶資源優質,產品覆蓋13個國家和地區,市場競爭力持續增強。一季度營收實現17.64%的同比增長,主要得益于國內智慧城市建設推進、燃氣智能化改造需求旺盛帶動訂單增長,以及公司超聲波燃氣表等高端產品放量(銷量突破10萬臺),憑借高精度、高安全性優勢成為營收增長新引擎,同時公司市場份額也在持續提升。

值得注意的是,在營收增長的同時,公司凈利潤出現同比下滑,核心原因在于毛利率大幅同比下滑5.15個百分點,主要受上游原材料價格波動、高端產品研發投入增加及市場競爭加劇導致產品均價略有下降影響,此外,期間費用同比增加258.63萬元至9164.19萬元,也進一步壓縮了利潤空間。

展望未來,隨著“雙碳”目標推進、公用事業數字化轉型加速,智能燃氣表、智慧水務等賽道需求有望持續擴容,威星智能依托專精特新技術壁壘、豐富的客戶資源及高端產品布局,長期成長潛力可期,短期則需持續優化成本結構、提升高端產品占比,推動盈利能力修復。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。